Drept bancar · Drept procesual · Drept imobiliar

Zece bănci amendate cu 710 milioane euro pentru ROBOR, procesele de intimidare ar putea deveni ilegale și ce riscuri juridice ascunde cumpărarea unui apartament în faza de proiect

Trei subiecte cu impact juridic direct domină presa din ultimele 48 de ore: Consiliul Concurenței a aplicat amenzile record de 3,73 miliarde lei la 10 bănci pentru manipularea ROBOR, declanșând o cursă pentru despăgubirea clienților; UNBR a publicat un raport actualizat privind legea anti-SLAPP, aflată în dezbatere parlamentară; și un jurisconsult explică de ce cumpărarea unui apartament în faza de proiect rămâne una dintre cele mai riscante tranzacții imobiliare din punct de vedere juridic.

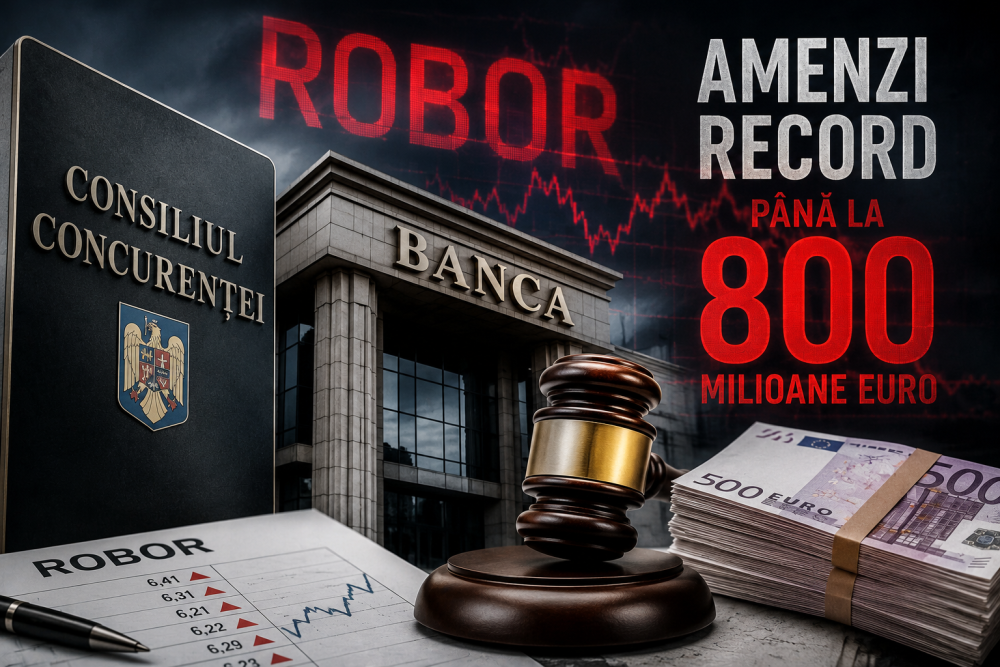

1. Scandalul ROBOR: 10 bănci amendate cu 710 milioane euro. Ce înseamnă asta pentru cei cu credite și cum poți cere despăgubiri

Pe 7 iunie 2026, Consiliul Concurenței a pronunțat una dintre cele mai mari decizii de sancționare din istoria instituției: 10 bănci din România au primit amenzi totale de 3,73 miliarde lei (aproximativ 710 milioane euro) pentru coordonarea comportamentului în cadrul procedurii de fixing ROBOR — indicele de referință folosit la creditele în lei cu dobândă variabilă.

Băncile sancționate includ atât instituții private, cât și CEC Bank — deținută de stat. Autoritatea a concluzionat că băncile s-au coordonat în mod ilicit în procesul de stabilire zilnică a ROBOR, denaturând concurența și inflând artificial ratele la creditele populației și ale companiilor.

Ce acuză Consiliul Concurenței, concret

Investigația a pornit în 2022 și a vizat mecanismul de fixing — procedura prin care băncile raportau zilnic ratele la care ar fi dispuse să se împrumute între ele, valori din care se calcula ROBOR. Autoritatea a constatat că băncile participante s-au consultat reciproc înainte de raportare, coordonând comportamentul în mod deliberat, ceea ce contravine art. 5 alin. (1) din Legea concurenței nr. 21/1996 și art. 101 din Tratatul privind Funcționarea UE.

Prejudiciul estimat de parlamentari după anunțul deciziei este de circa 6,32 miliarde lei, din care aproximativ 3,26 miliarde suportate de persoanele fizice prin rate mai mari, 2,76 miliarde de companii și 300 milioane de autorități locale.

Ce fac băncile: contestă și atacă în instanță

Asociația Română a Băncilor (ARB) a respins ferm decizia, calificând-o „abuzivă și injustă" și anunțând contestarea pe toate căile legale. CEC Bank a declarat că observă un conflict instituțional între Consiliul Concurenței și BNR și s-a declarat pregătită pentru un proces lung.

Din punct de vedere procedural, băncile au dreptul să conteste decizia la Curtea de Apel București în termen de 30 de zile de la comunicarea motivării. Până la pronunțarea instanței de apel, decizia este executorie — ANAF poate pune în executare amenzile.

Ce poți face dacă ai un credit cu ROBOR

- Nu există drept automat la despăgubire. Decizia Consiliului Concurenței constată o încălcare și aplică o amendă — banii merg la bugetul de stat, nu la clienți. Recuperarea prejudiciului de către persoanele fizice necesită o acțiune civilă separată, în instanță.

- Baza legală pentru acțiunea civilă. Conform art. 64–68 din Legea nr. 21/1996 (modificată prin Legea nr. 149/2016 care a transpus Directiva UE privind acțiunile în despăgubire pentru încălcări ale dreptului concurenței), orice persoană prejudiciată prin comportament anticoncurențial poate cere despăgubiri în instanță. Decizia Consiliului Concurenței are valoare de probă în aceste procese — instanța civilă nu poate contrazice constatarea de fapt a autorității de concurență.

- Prescripția. Termenul de prescripție pentru acțiunile în despăgubire este de 5 ani de la data la care ai cunoscut sau trebuia să cunoști că ai suferit un prejudiciu, dar nu mai devreme de data la care decizia Consiliului Concurenței a devenit definitivă. Deci, în practică, ceasul începe să curgă după epuizarea contestației băncilor în instanță.

- Propuneri legislative în dezbatere. Deputatul Alexandru Dimitriu (USR) a depus proiectul L339/2026 care urmărește facilitarea proceselor colective și crearea unui mecanism centralizat de recuperare. Senatorul Zamfir (PSD) propune un mecanism de mediere obligatorie. Niciunul nu este adoptat încă.

Sfat practic: dacă ai sau ai avut un credit în lei cu dobândă variabilă legată de ROBOR în perioada investigată, păstrează extrasele de cont și documentele contractuale. Ele vor fi necesare dacă vrei să calculezi prejudiciul suferit și să pornești o acțiune în instanță sau să te alături unui proces colectiv.

Surse: Consiliul Concurenței — comunicat 7 iunie 2026, Profit.ro, Bursa.ro, BankingNews.ro, Business24.ro, ARB — comunicat 12 iunie 2026, Martor Incomod — 12 iunie 2026.

2. Legea anti-SLAPP în România: ce înseamnă și de ce contează pentru oricine vorbește public

Pe 12 iunie 2026, UNBR — Uniunea Națională a Barourilor din România — a publicat raportul de activitate Flash Info #7, reafirmând poziția instituției față de proiectul de lege de transpunere a Directivei UE 2024/1069 anti-SLAPP, aflat în dezbatere parlamentară sub numărul PL-x 58/2026.

Ce înseamnă SLAPP

SLAPP vine de la Strategic Lawsuit Against Public Participation — adică procese intentate strategic nu pentru a câștiga în instanță, ci pentru a epuiza financiar și psihologic persoane care critică, investighează sau expun public comportamente ale unor actori puternici. Jurnaliști care scriu despre corupție, activiști care protestează față de un proiect imobiliar sau avocați care apără clienți incomozi — toți pot deveni ținte ale unor astfel de procese.

Schema e simplă: dacă un proces durează 3–5 ani și costă zeci de mii de euro în onorarii și taxe judiciare, mulți oameni renunță să mai vorbească înainte ca instanța să pronunțe vreo soluție. Procesul este pedeapsa, nu verdictul.

Ce prevede Directiva UE și ce aduce legea în România

- Mecanism de respingere rapidă. Instanța poate respinge la faza incipientă cererile vădit neîntemeiate, fără să aștepte judecarea fondului. Dacă reclamantul nu poate demonstra că are cel puțin o susținere rezonabilă, cererea se respinge rapid — economisind timp și bani pentru pârât.

- Sancționarea abuzului de drept. Dacă instanța constată că procesul a fost pornit cu intenție de intimidare, poate obliga reclamantul la plata cheltuielilor de judecată ale pârâtului și la daune suplimentare.

- Publicarea hotărârii. Hotărârile care constată caracterul abuziv al unui proces pot fi publicate, creând un precedent și un efect descurajator.

- Colectarea datelor. Statul va trebui să monitorizeze și să raporteze câte astfel de procese există — un mecanism de transparență absent din sistemul actual.

Ce critică UNBR la forma actuală a proiectului

UNBR susține că forma transmisă Parlamentului nu oferă protecție suficientă. Principalele lacune semnalate: definițiile prea largi ale „participării publice" care ar putea exclude unele categorii vulnerabile, mecanismul de respingere rapidă prea dificil de activat în practică și lipsa unor prevederi clare privind protecția avocaților care apără clienți în cauze sensibile — situație în care clientul e targetat, dar avocatul devine și el victimă colaterală a hărțuirii judiciare.

De ce contează pentru cetățeni obișnuiți: dacă ai un conflict cu un vecin puternic, cu o firmă sau cu un funcționar public și ești dat în judecată pentru că ai vorbit public despre situație — pe Facebook, la un protest sau la o ședință publică — legea anti-SLAPP ți-ar putea oferi un scut rapid. Fără ea, procesul durează ani și te costă bani pe care poate nu îi ai.

Proiectul se află în continuare în dezbatere parlamentară. Termenul de transpunere a Directivei UE era 7 mai 2026 — România este deja în întârziere față de acest termen.

Surse: UNBR Flash Info #7, Juridice.ro, 12 iunie 2026; Directiva UE 2024/1069; ActiveWatch.ro; Stiripesurse.ro.

3. Cumperi un apartament în faza de proiect? Iată riscurile juridice concrete pe care nu ți le spune nimeni la semnare

Pe 12 iunie 2026, avocatnet.ro a publicat o analiză despre tranzacțiile imobiliare de tip off-plan — cumpărarea unui apartament care nu există fizic încă, pe baza unor planuri și promisiuni contractuale. Este o practică răspândită în România, mai ales în marile orașe, dar care vine cu riscuri juridice reale pe care cumpărătorii le descoperă adesea abia după ce au plătit avansuri substanțiale.

Ce este o tranzacție off-plan și cum funcționează legal

Cumperi un apartament la „roșu", la „gri" sau chiar de pe planșă — adică înainte ca lucrările să fie finalizate sau uneori înainte să înceapă. Documentul semnat inițial este de regulă un antecontract de vânzare-cumpărare (promisiune bilaterală), urmat de contractul autentic notarial doar după recepția construcției. Între cele două momente pot trece 2–4 ani, uneori mai mult.

Riscurile pe care trebuie să le cunoști înainte să semnezi

- Avansul poate fi pierdut dacă dezvoltatorul intră în insolvență. Cel mai mare risc: plătești 20–30% din prețul apartamentului, dezvoltatorul dă faliment, și te trezești creditor chirografar într-un dosar de insolvență unde recuperezi, dacă ai noroc, câteva procente. Legea privind plafonarea avansurilor a fost adoptată la finalul lui 2025 — avansul nu poate depăși un procent din preț corelat cu stadiul construcției — dar aplicarea ei în practică rămâne parțială.

- Termenul de predare nu este garantat legal în mod automat. Dacă antecontractul nu prevede penalități clare pentru întârziere, dezvoltatorul poate amâna predarea fără să plătească nimic. Mulți cumpărători au descoperit că termenul „estimat" din antecontract nu era un termen contractual obligatoriu, ci o informație orientativă.

- Specificațiile tehnice se pot schimba. Ce vezi în prospectul de vânzare — finisajele, terasele, spațiile comune, locul de parcare — trebuie să se regăsească explicit în antecontract. Dacă nu sunt stipulate, dezvoltatorul le poate modifica fără să fie în culpă contractuală. Instanțele au soluționat dosare în care cumpărătorii au primit apartamente cu finisaje radical diferite față de prezentarea comercială, fără să poată demonstra că există o obligație contractuală încălcată.

- Certificatul de atestare fiscală — o obligație nouă pentru cumpărători. Prin OUG 7/2026, intrată în vigoare în februarie 2026, și cumpărătorul (nu doar vânzătorul) trebuie să prezinte la notar un certificat de atestare fiscală care să confirme că nu are datorii la bugetul local al primăriei de domiciliu. Fără el, notarul nu autentifică actul. Obținerea lui durează 5–10 zile lucrătoare — planifică din timp.

- Dreptul de retragere și penalitățile. Dacă tu vrei să te retragi din antecontract, pierzi de regulă avansul plătit (clauza penală tipică). Dacă se retrage dezvoltatorul, trebuie să îți returneze dublul avansului — dar dacă nu are bani, execuți silit, proces care poate dura ani.

Cum te protejezi înainte să semnezi

- Verifică Cartea Funciară a terenului — dacă există ipoteci, sarcini sau interdicții de înstrăinare, ai o problemă.

- Verifică autorizația de construire — să existe și să fie valabilă, nu expirată sau în litigiu.

- Cere clauze clare de penalități pentru întârziere — minim 0,1% pe zi din prețul contractului pentru fiecare zi de depășire a termenului de predare.

- Stipulează explicit în antecontract specificațiile tehnice promise — finisaje, suprafețe, dotări, locuri de parcare.

- Consultă un avocat înainte de semnare, nu după — costul unei analize de 1–2 ore este incomparabil față de ce poți pierde dacă antecontractul are clauze defavorabile.

Surse: avocatnet.ro — tag tranzacții imobiliare; Juridice.ro — noi reglementări piața rezidențială; storia.ro — certificat atestare fiscală 2026; OUG 7/2026, Monitorul Oficial 25 feb. 2026.

Pe scurt

Săptămâna aceasta confirmă că sistemul juridic se mișcă pe trei fronturi simultan. Decizia ROBOR deschide o fereastră pentru cetățenii care vor să ceară despăgubiri — dar fereastrea asta se deschide lent și necesită documente, răbdare și o strategie juridică clară. Legea anti-SLAPP, dacă e adoptată cu dinți, poate schimba fundamental echilibrul de forțe dintre cei puternici care folosesc instanțele ca armă și cei care îndrăznesc să vorbească. Și, ca de obicei, piața imobiliară continuă să producă situații în care entuziasmul cumpărătorilor este invers proporțional cu atenția acordată contractelor.

Dreptul nu rezolvă problemele retroactiv. Le poate preveni, dacă ești informat înainte să semnezi sau să taci.